情報をさがす

情報をさがす本文

個人市県民税の減免について

個人市県民税の減免

個人市県民税は所得税の源泉徴収制度とは異なり、前年の所得に対して課税をされる制度となっているので、税負担の公平性を確保する観点から、納付時期の所得状況にかかわらず納めていただくことが原則です。ただし、以下に該当する場合は減免制度の適用を受けられる場合があります。減免額、提出期限、提出書類等の詳細は市民税係へお問い合わせください。

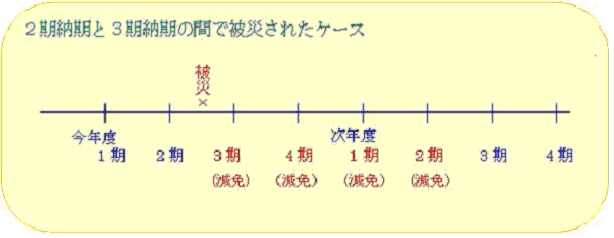

災害にあわれた方

震災、風水害、落雷、火災などの災害に遭われた方は、一定の条件を満たした場合には市県民税が減免されます。

災害発生後12カ月以内に納期限が到来する税額(特別徴収については、災害発生の日の属する月の翌月から12月以内の月割額)が減免対象となります。

生活保護を受けている方

長期療養を要する方

長期療養を要する方であり、かつ前年中の合計所得金額が210万円以下の者であって、今年の合計所得金額の見込み額が2分の1以下に減少すると認められる方

雇用保険法の規定による基本手当の受給資格を有する方

雇用保険法の規定による基本手当の受給資格を有する方(定年または自己都合退社除く)であり、かつ前年中の合計所得金額が210万円以下の者であって、今年の合計所得金額の見込み額が2分の1以下に減少すると認められる方

1月1日において勤労学生である方

1月1日において勤労学生である方であり、かつ減免申請日においても引き続き学生である方