情報をさがす

情報をさがす本文

退職所得にかかる個人市民税・県民税の税制改正について

退職所得にかかる個人市民税・県民税の改正について

令和4年1月1日以降に支払われる退職手当等にかかる個人市民税・県民税については、以下のとおり改正されました。

1.改正点

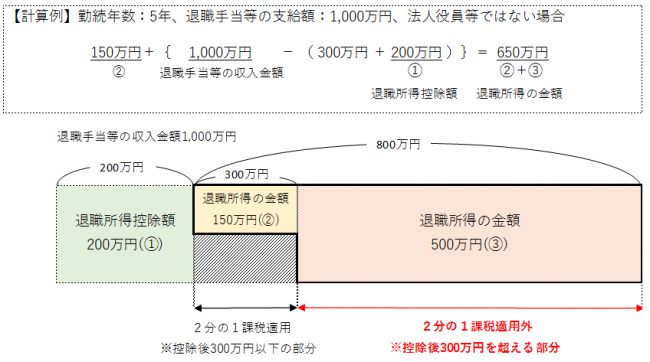

勤続年数5年以下で退職所得の支払いを受ける者(会社役員等を除く)の場合、

退職手当等の収入金額から退職所得控除額を控除した残額のうち、

300万円を超える部分については、退職所得の算定において2分の1課税の適用外となりました。

2.適用期間

令和4年1月1日以降に支払われるべき退職手当等から適用

3.対象者

勤続年数5年以下で、退職所得の支払いを受ける者(会社役員等を除く)

4.退職所得から特別徴収した市民税・県民税の納入方法

次のいずれかの方法で納付することができます。

- 納入書により蒲郡市の指定金融機関へ納付

- 地方税共通納税システムを利用して電子納付 ※詳細は、eLTAXホームページ(外部リンク)をご覧ください。

また、退職所得等の支払者で退職所得から市民税・県民税を特別徴収した場合は、以下のいずれかの方法で「市民税県民税納入申告書」を提出してください。

- 「愛知県蒲郡市個人市民税個人県民税納入書」裏面に記入

- eLTAXで電子申告 ※詳細は、eLTAXホームページ(外部リンク)をご覧ください。

5.退職所得にかかる税額の算出方法

<< 改 正 後 >>

| 勤続年数 | 従業員 | 役員等 | |

|---|---|---|---|

| 控除後300万円以下の部分 | 控除後300万円を超える部分 | ― | |

| 5年以下 | 2分の1課税適用あり | 2分の1課税適用なし | 2分の1課税適用なし |

| 5年超 | 2分の1課税適用あり | 2分の1課税適用あり | |

<< 改 正 前 >>

| 勤続年数 | 従業員 | 役員等 |

|---|---|---|

| 5年以下 | ||

| 2分の1課税適用あり | 2分の1課税適用なし | |

| 5年超 | 2分の1課税適用あり |