情報をさがす

情報をさがす本文

地方創生応援税制(企業版ふるさと納税制度)

地方創生応援税制(企業版ふるさと納税)

地方創生応援税制(企業版ふるさと納税)とは

概要

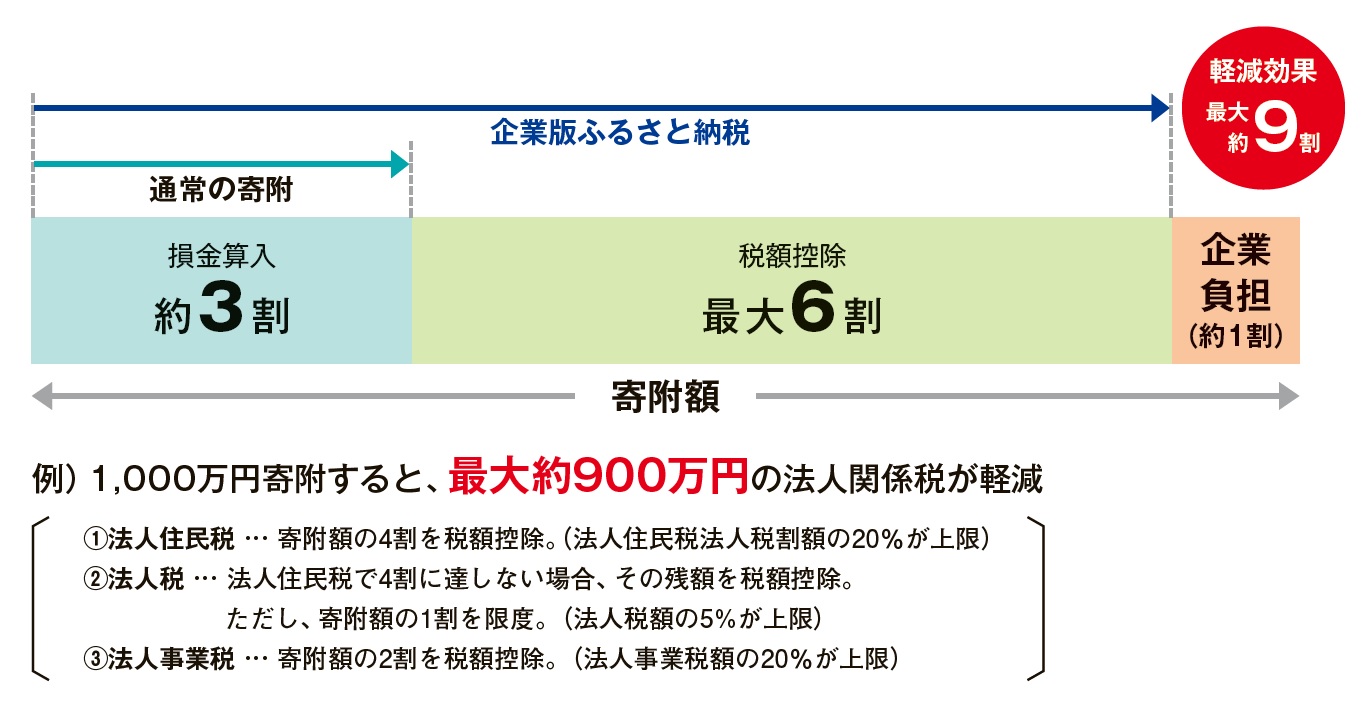

地方創生の推進に当たっては、それぞれの地域が創意工夫により、その地域ならではの資源を核として、地域が自立していくための取り組みを実施する必要があります。こうした取り組みを加速させる観点から地方公共団体による地方創生事業に対して企業の皆様が寄附を行った場合に、税額控除がなされる制度が創設されました。

愛知県蒲郡市 企業版ふるさと納税のご案内 [PDFファイル/526KB]

企業版ふるさと納税(人材派遣型)について

企業版ふるさと納税(人材派遣型)は、企業版ふるさと納税の仕組みを利用して、専門的知識・ノウハウを有する企業の人材の地方公共団体等への派遣を促進することを通じて、地方創生のより一層の充実・強化を図ることを目的として、2020年度に創設されました。

税制処置

地方税法及び租税特別処置法に基づき、内閣府が認定した「まち・ひと・しごと創生寄附活用事業」に対する寄附を行った法人に対し、寄附額の6割に相当する額の税額控除の特例処置がなされます。現行の地方公共団体に対する法人の寄附に係る損金算入による軽減効果(約3割)と合わせて、寄附額の約9割に相当する額が軽減されます。

税目ごとの特例処置の内容

- 法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限) - 法人税

法人住民税の控除額が寄附額の4割に達しない場合、その残額を税額控除。(寄附額の1割、法人税額の5%が上限) - 法人事業税

寄附額の2割を税額控除(法人事業税額の20%が上限)

出典:「企業版ふるさと納税事例集」(内閣府)

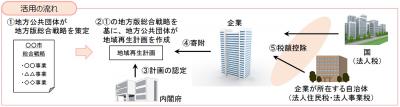

地方応援税制(企業版ふるさと納税)の主な流れ

民間企業の皆様が企業版ふるさと納税を活用して寄附を行う場合の手続きの流れについては、以下の通りです。

寄附等の条件

- 自社の本社が所在する地方公共団体への寄附については、本税制の対象となりません。

(本社とは、地方税法における「主たる事務所または事業所」を指します。) - 10万円以上の寄附が対象となります。

- 寄附の代償として地方公共団体が企業へ経済的な利便を供与することは禁止されております。

※物納又は人材派遣型の寄附もお受けしています。ご検討の際は事前に企画政策課までご相談ください。

※制度の詳しい内容については、下記のページをご覧ください。

企業版ふるさと納税ポータルサイト(外部サイト)

※蒲郡市まち・ひと・しごと人口ビジョン・総合戦略

http://www.city.gamagori.lg.jp/unit/kikaku/sougou-senryaku.html

企業版ふるさと納税において特に募集する事業

・幸福を感じながら健康で住み続けられるまち「イネーブリングシティ」形成推進プロジェクト [PDFファイル/291KB]

・ウェルビーイングが実感できるまち「サーキュラーシティ」推進プロジェクト [PDFファイル/233KB]

・観光のまち「がまごおり」ロケを活用した地方創生プロジェクト [PDFファイル/321KB]

・走る地域のチカラ「ラリー三河湾」プロジェクト [PDFファイル/276KB]

・「ゼロカーボンシティ」未来創造プロジェクト [PDFファイル/191KB]

・東港まちづくりプロジェクト [PDFファイル/331KB]

・災害に強いまち蒲郡安全な未来プロジェクト [PDFファイル/234KB]

関連する計画

蒲郡市まち・ひと・しごと創生推進計画

蒲郡市まち・ひと・しごと創生総合戦略2025-2030 [PDFファイル/919KB]

企業版ふるさと納税を活用した寄附実績について

まち・ひと・しごと創生寄附活用事業における契約の相手方の公表

まち・ひと・しごと創生寄附活用事業において、一般競争入札若しくは指名競争入札又は随意契約(地方自治法第167条の2第1号に基づく少額のものを除く)により当該事業に係る契約の相手方を選定した場合は、地方公共団体の寄附活用事業に係るホームページ等において、当該事業に係る契約の相手方を公表する必要があることから、対象となる事業を公表します。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)