情報をさがす

情報をさがす本文

後期高齢者医療制度〔令和8年度保険料の計算方法や納め方〕

このページでは、後期高齢者医療制度の保険料について、お知らせをしています。

保険料

- 後期高齢者医療制度では、被保険者全員が保険料を納めます。

- みなさんの納める保険料は、国・県・市町村の公費負担、現役世代からの支援金とともに、大切な財源となります。

- 保険料は、広域連合の条例で定められ、原則、県内均一となります。

- 一人あたりの保険料額は、その方の所得に応じて負担していただく部分〔所得割〕と、被保険者の皆さんに等しく負担いただく部分〔被保険者均等割〕との合計額となります。

- 低所得世帯の方は、被保険者均等割が減額(7割・5割・2割)されます。

- 後期高齢者医療制度に加入する直前に、被用者保険(社会保険、共済組合など)の被扶養者であった方については、新たに保険料負担が課せられることから、被保険者均等割を加入から2年経過する月まで5割軽減し、所得割は課せられません。 (ただし、低所得者に対する軽減にも該当する方については、いずれか大きい方の額が軽減されます。

△上に戻る

具体的には、次のようになります

保険料=医療分+子ども分

| A 所得割額 | 所得に応じて計算 | [総所得金額(注1)]+[山林所得金額]+[他の所得と区分して計算される所得の金額(注2)]から基礎控除額(注3)を引いて10.48%を掛けます。 |

|---|---|---|

| B 均等割額 | 一人当たり56,130円 | |

| 合計 | A+B=年間保険料 | 限度額 85万円 |

| C 所得割額 | 所得に応じて計算 | [総所得金額(注1)]+[山林所得金額]+[他の所得と区分して計算される所得の金額(注2)]から基礎控除額(注3)を引いて0.25%を掛けます。 |

|---|---|---|

| D 均等割額 | 一人当たり1,362円 | |

| 合計 | C+D=年間保険料 | 限度額 2万1千円 |

注1) 総所得金額は、雑損失の繰越控除をする前の金額です。公的年金のみの方で年金収入が330万円未満の場合は、年金収入から110万円を引いたものが総所得金額となります。

注2) 他の所得と区分して計算される所得の金額は、下記のとおりです。

- 長期譲渡所得等

- 土地の譲渡等に係る事業所得等

- 株式等に係る譲渡所得等

- 先物取引に係る雑所得等

- 条約適用利子等

- 条約適用配当等

注3) 基礎控除額は合計所得金額により変わります

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

保険料の計算例(愛知県後期高齢者医療広域連合ホームページへ)

保険料の試算について(愛知県後期高齢者医療広域連合ホームページへ)

保険料の試算について(愛知県後期高齢者医療広域連合ホームページへ)

△上に戻る

後期高齢者医療保険料決定通知について

上記で計算した年間保険料は、後期高齢者医療保険料決定通知で7月中旬に発送します。また、新しく後期高齢者医療保険に加入されたり、転入されたり、保険料変更があった場合は1〜2ヶ月後に発送します。

特別徴収(年金からの差し引き)と普通徴収(口座振替または納付書による納付)とでそれぞれ以下の通知を発送します。

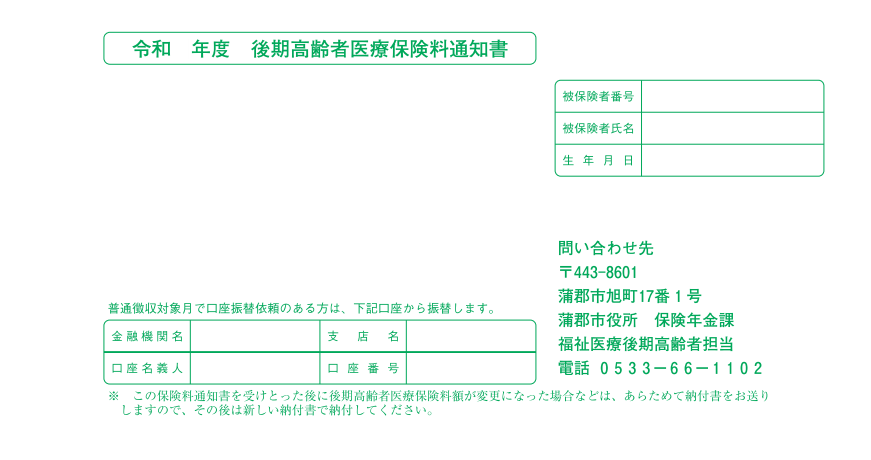

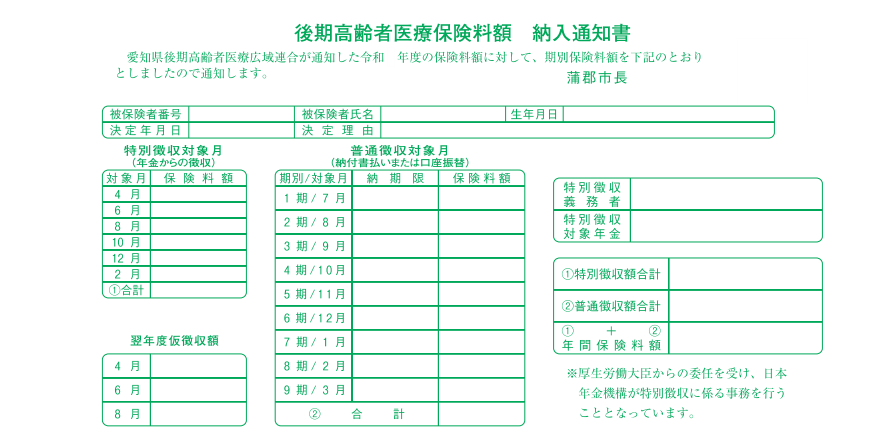

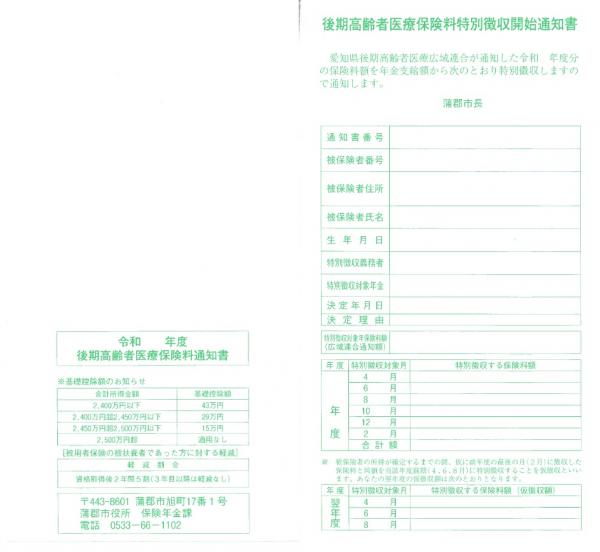

後期高齢者医療保険料決定通知書

特別徴収のみの方は下の通知です

保険料は、その年の4月から翌年の3月までの期間に後期高齢者医療制度に加入されている方ひとりひとりが負担することになります。そのため、既に亡くなられている方や転出された方やでも加入されていた期間に応じた保険料通知を本人または相続人に送付しています。

PDFデータはこちら後期高齢者医療保険料決定通知書 [PDFファイル/33KB]、後期高齢者医療保険料決定通知書(特別徴収のみ) [PDFファイル/33KB]

保険料の納め方

保険料は、原則として年金から差し引き(特別徴収)されます。

ただし、次の方は特別徴収されず、納付書または口座振替によって納める(普通徴収)ことになります。

- 年金が年額18万円未満の方

- 一期分の介護保険料と後期高齢者医療保険料の合計額が年金支給額の2分の1を超える方

| 区分 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 特別徴収 | ● | ● | ● | ● | ● | ● | ||||||

| 普通徴収 | ● | ● | ● | ● | ● | ● | ● | ● | ● |

普通徴収の方は、便利で確実な口座振替の手続きを!

口座振替にすると、保険料が自動的に納付される仕組みのため、納め忘れや納期限を心配することなく、便利で確実に後期高齢者医療保険料を納めることができます。

口座振替の手続きは、金融機関に直接お申込みください。

口座振替選択制度について

保険料が特別徴収される方で、口座振替により納付されたい方は、次の2つの手続きを取ることにより、年金からの差し引きではなく、指定の預金口座からの引き落としになります。

- 手続1…金融機関で口座振替依頼書(金融機関の窓口にあります)の提出(注1)

注)お届けの銀行印と預金通帳が必要です。 - 手続2…市役所保険年金課の窓口で「口座振替選択」申出書の提出(注2)

注1) 既に後期高齢者医療保険料について口座振替の依頼をされている方の場合は、金融機関の手続1は必要ありません。

注2) 7月31日までに手続きをしていただければ、10月からの納付方法が年金からの差し引きではなく、口座振替に変更できます。

口座振替は7月から翌年3月まで毎月(計9回)となります。

なお、預金不足などで口座振替が継続して不能となった場合や、保険料の滞納があった場合は、年金からの差し引きに変更となります。

△上に戻る

保険料の軽減制度

(1)均等割の軽減制度

低所得者の方の保険料負担〔均等割〕を軽くする制度です。

世帯主のその世帯にいる被保険者の所得金額の合計に応じて下の表の基準に該当する方は、保険料のうち均等割が軽減されます。

| 所得合計金額 | 被保険者均等割額 |

|---|---|

|

7割軽減 |

|

5割軽減 |

|

2割軽減 |

※ 給与所得者等とは、給与所得がある方(給与収入が55万円を超えている)または、公的年金等の所得がある方(令和7年12月31日現在65歳未満の方は公的年金等の収入金額が60万円、令和7年12月31日現在65歳以上の方は

125万円を超えている方)です。

※ 令和7年12月31日現在65歳以上の方の公的年金所得は、通常の所得から15万円を控除した額で判定します。

※ 令和8年度分の保険料について、均等割保険料の7割軽減の対象者には、医療分の均等割額を更に0.2割軽減します。

ご注意

- 世帯主と被保険者全員の所得申告が必要です。

- 所得の申告をしていない世帯主、被保険者の方は所得の申告をしてください。

- 「市県民税申告書」(手続きは税務課)「後期高齢者医療簡易申告書」(手続きは保険年金課)にて申告することができます。

軽減判定所得金額の計算

| 市民税の所得金額 (前年中の所得) |

+ | 専従者 控除額 |

+ | 土地建物等の 譲渡所得の 特別控除額 |

+ | 雑損失の 繰越控除額 |

= | 軽減判定 所得金額 |

|---|

注1) 後期高齢者医療制度に加入していない世帯主の所得も含みます。

注2) 年金所得の場合は、別途15万円が控除されます。

(2)被扶養者の特例

後期高齢者医療制度に加入する直前に「会社などの健康保険の被扶養者」であった方は、加入から2年経過する月まで被保険者均等割を5割軽減し、所得割は課せられません。

※ ただし、低所得者に対する軽減にも該当する方については、いずれか大きい方の額が軽減されます。

△上に戻る

保険料の減免制度

次のいずれかに該当し、保険料の納付が困難な方には、保険料の減免制度があります。

(1)災害による減免

要件

被保険者が、震災、風水害、火災その他これらに類する災害により現に居住する住宅や生活に通常必要な家財又はその他の財産について著しい損害を受けたこと。

ただし、火災で自己による重過失がある場合は除きます。

減免額

- 被害5割以上

被害を受けた日の属する月から12か月以内の期間の月割保険料額の全額 - 被害2割以上5割未満

被害を受けた日の属する月から12か月以内の期間の月割保険料額の全2分の1に相当する額

申請の方法

減免要件に該当する方は、保険証と罹災証明書、被災証明書など災害の状況をあきらかにする書類を持参して減免の申請をしてください。

△上に戻る

(2)所得激減による減免

要件

- 被保険者が心身に重大な障害を受け、又は長期入院したことにより、その者の収入が著しく減少したこと。

- 被保険者の収入が、事業又は業務の休廃止、事業における著しい損失、失業等により著しく減少したこと。

- 被保険者の収入が、干ばつ、冷害、凍霜害等による農作物の不作、不漁その他これに類する理由により著しく減少したこと。

上記1〜3のいずれかに該当する方が、下記要件をすべて満たす場合は、申請日の属する年の見込所得額に応じて、所得割額の2割、3割または5割を減免します。

【1】 保険料算定の対象になっている総所得金額等の合計額が650万円以下

【2】 申請日の属する年の見込所得額が100万円以下

【3】 【1】のうち、営業・農業・不動産・給与・雑・山林所得の合計額に比べて、【2】の金額が2分の1以下に減少

減免額

減免額は被保険者の当該年の所得について算定した総所得金額により異なります。

| 総所得金額の見込額 | 減免額(注) |

|---|---|

| 330,000円以下 | 所得割保険料額の100分の50に相当する額 |

| 330,001円以上500,000円以下 | 所得割保険料額の100分の30に相当する額 |

| 500,001円以上1,000,000円以下 | 所得割保険料額の100分の20に相当する額 |

注) 申請日の属する月以降の納期未到来保険料額を限度とします。

申請の方法

減免要件に該当する方は、保険証と事情をあきらかにする書類を持参して減免の申請をしてください。

△上に戻る

所得の申告は必ず!

所得が一定以下の方が受けられる保険料の軽減や減免は、所得税または市民税の申告がされていないと適用が受けられません。申告がされていない方は、後期高齢者医療簡易申告書にて昨年中の収入や生活状況を申告してください。

収入がなかった方、非課税年金(障害基礎年金・遺族年金など)を受けている方も同様です。

△上に戻る

他のページ

△上に戻る

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)